Schauplatz

Krise

VON FELIX OBLIN

Schauplatz Krise 1:

Griechenland

Im Herbst 2009 meldete die frisch gewählte griechische Regierung unter Führung der Sozialdemokraten (PASOK), dass das Budgetdefizit 2009 weit höher ausfallen wird als gedacht (12,7 % statt 3,7 %). Die Staatsverschuldung lag bereits 2001, ein Jahr vor dem erfolgten Beitritt zur Eurozone, bei (relativ) astronomischen 104 % des BIPs und wuchs bis 2009 auf fast 130 % an.

Der Betrag, um den die Staatsausgaben die -einnahmen übersteigen, sprich die Neuverschuldung. Das Gegenteil ist ein Budgetüberschuss.

Trotz bald beschlossener Sparpakete schnellten die Renditen auf griechische Staatsanleihen in die Höhe, was die Verschuldung verschlimmerte, da Griechenland nun noch mehr für ausgeborgtes Geld von privaten Investoren zahlen musste.

Prozentsatz des Grundwerts, der bei einer Investition in einem gewissen Zeitraum als Gewinn oder Verlust erzielt wird. Sprich: Wenn Gustav heute eine deutsche Staatsanleihe um 100 Euro kauft, im nächsten Jahr darauf einen Kupon (Zins) von 10 Euro erhält und sie nächstes Jahr um 110 Euro verkauft, dann beträgt die Rendite 20 % (10 Euro Kupon plus 10 Euro Wertsteigerung von 100 auf 110 ergeben 20, dividiert durch den Einstiegswert 100 Euro = 20 %).

Im April 2010 hieß es dann Tiefkühltruhe: Die Lage hatte sich weiter verschlechtert, von privaten Märkten war kein Geld mehr zu haben und der griechische Staat stand vor der Zahlungsunfähigkeit. Im Mai 2010 einigten sich die Europäische Kommission, die Europäische Zentralbank (EZB) und der Internationale Währungsfond (IWF) – auch bekannt als „Troika“ – auf ein Hilfspaket in der Höhe von 110 Mrd. Euro unter der Auflage, dass Griechenland ein rigoroses Sparprogramm umsetzt.

Russisch für „Dreigespann“. Bezeichnung für die Kooperation von EZB, Kommission und IWF bis 2015. Auf Wunsch der neu gewählten griechischen Regierung wurde der Begriff im offiziellen Sprachgebrauch ab Juli 2015 durch „Institutionen“ ersetzt.

In den folgenden Monaten verschlechterte sich die Wirtschaftslage drastisch, die Anzahl der Insolvenzen schnellten ähnlich wie die Arbeitslosenrate in die Höhe, Investitionen und das BIP schrumpften (Rezession), womit auch die Steuereinnahmen geringer ausfielen.

Ein sinkender BIP, also eine schrumpfende Volkswirtschaft.

Die Verschuldung stieg weiter an und lag Ende 2010 bei 143% des BIPs. Proteststimmen aus der Bevölkerung gegen die Sparmaßnahmen (vor allem gegen Steuererhöhungen und Lohnsenkungen) wurden bereits ab Februar 2010 laut und verschlimmerten sich drastisch im Laufe des Jahres. Streiks und brutale Demonstrationen, teilweise sogar mit Todesopfern, standen an der Tagesordnung. Die Bevölkerung suchte Sündenböcke in der EU, der eigenen Regierung und internationalen Geldgebern. 2011 verschlimmerten sich Rezession und Schuldenstand weiter und der Ruf nach weiterer Unterstützung wurde lauter.

2012 verabschiedeten die Euroländer (gemeinsam mit dem IWF) ein zweites Rettungspaket für Griechenland, das zusätzliche Kredite von 130 Mrd. Euro bis 2015 vorsah. Dazu wurde ein Schuldenschnitt für private Investoren vereinbart. Inzwischen erreichen die Renditen auf zehnjährige griechische Staatsanleihen einen Höchststand von 44,2 %. Die politische Bühne Griechenlands wandte sich 2012 in Neuwahlen von den zwei Großparteien hin zu radikalen Linken (SYRIZA, Demokratische Linke) und Rechten (Goldene Morgenröte, Unabhängige Griechen).

Käufer von griechischen Staatsanleihen mussten eine Wertreduktion ihrer Anleihen in Kauf nehmen, was hauptsächlich private Banken und Versicherungen traf. Dies wird auch „Private Sector Involvement“ (PSI) genannt.

Erst 2014 verbesserte sich der wirtschaftliche Ausblick des Landes, der für das Jahr einen strukturellen Budgetüberschuss vorhersagte und so den Verkauf von neuen Staatsanleihen ermöglichte, der zur Deckung von bisher unbemerkten Finanzierungslücken ausreichte. Überraschenderweise rutschte Griechenland erneut in die Rezession.

Ein Staat nimmt mehr Geld ein, als er ausgibt.

Der Protest wurde lauter, die nach erneuten Neuwahlen regierende linksradikale SYRIZA sprach sich gegen die vereinbarten Sparmaßnahmen der Hilfspakete aus. Als Konsequenz stoppte die Troika alle Hilfszahlungen, worauf Griechenland kurzerhand wieder vor dem Bankrott stand. Daraufhin wuchs die Angst vor einem Grexit, einem Austritt Griechenlands aus der Eurozone, weswegen viele Privatanleger (Griechen und Ausländer) ihr Erspartes abhoben oder ihr Kapital ins Ausland verfrachteten. Da die EZB ihre Notkredite für die griechischen Banken nicht erhöhen wollte,

Im Rahmen des Emergency Liquidity Assistance-Programms (ELA) kann die EZB einer prinzipiell gesunden, aber nicht liquiden (siehe Liquidität vs. Solvenz) Bank in Krisenzeiten kurzfristig Geld borgen, um über die Runden zu kommen.

führte Griechenland kurzerhand Kapitalverkehrskontrollen ein: Banken und die Athener Börse wurden für einige Wochen geschlossen, niemand durfte mehr als 60 Euro pro Tag in bar abheben. Im Juli 2015 hielt die griechische Regierung unter Protest der Opposition und der kreditgebenden Euroländer ein Referendum über die neu vorgeschlagenen Sparmaßnahmen ab – die Bevölkerung sagte „Nai“ und lehnte das neue Hilfspaket ab.

Staatliche Maßnahmen zur Regulierung von Kapitalflüssen ins In- und Ausland. In diesem Fall wollte Griechenland verhindern, dass jeder sein Geld von den griechischen Banken abhebt (ein „Bank Run“) bzw. aus dem Land schafft. Dies kann durch Steuern, Mengenbeschränkungen oder direkte Verbote geschehen.

In intensiven Verhandlungen, unter anderem mit einem neuen Finanzminister, wurde ein neues, drittes Rettungspaket verhandelt, dessen Bedingungen praktisch unverändert waren (gegenüber denen, über die im Referendum abgestimmt wurde) und das Land mit 86 Mrd. Euro unterstützte – der Reformprozess Griechenlands ging weiter. Das wiederholte Scheitern der politischen Entscheidungsträger bei der Durchsetzung der Reformen war auch einer der Hauptgründe für die Länge und Unlösbarkeit der Krise in Griechenland, im Vergleich zur relativ zufriedenstellenden Entwicklung der Rettungsprogramme für andere Krisenländer wie z.B. Italien, Spanien, Irland, Portugal.

Der Erfolg schien sich jedoch endlich anzubahnen: die erste Überprüfung im Juni 2016 fiel trotz Verzögerungen im Reformplan weitgehend positiv aus. 15 erreichte Meilensteine (u.a. Privatisierung von Staatsbetrieben, Liberalisierung von Güter- und Dienstleistungsmärkten, Arbeitsmarktreformen etc.) erlaubten eine weitere Auszahlung der Hilfsgelder. Laut Eurostat wächst die griechische Wirtschaft seit 2017 wieder, womit die längste je vermessene Rezession eines Industrielandes (sogar länger als die Große Depression der 1930er-Jahre) beendet wurde. Trotz des weiterhin immens hohen Schuldenstandes (bei 160–180 % des BIPs), konnte Griechenland im August 2018 das dritte Hilfspaket erfolgreich hinter sich lassen und im März 2019 erstmals seit 2010 neue Anleihen an private Investoren verkaufen. Die Renditen befanden sich mit 3,7 % (Stand April 2019) weiterhin an der Spitze der Eurozone (sprich: Investoren schätzen das Risiko, dem griechischen Staat Geld zu borgen, weiterhin vergleichsweise hoch ein).

Griechenland ist also auf dem Weg der Besserung. Allerdings: Umstritten ist bis heute die Härte der Sparmaßnahmen, die die Geldgeber dem griechischen Staat auferlegten. Wenn ein Staat in einer Wirtschaftskrise seine Ausgaben ordentlich drosseln und nebenbei tiefgreifende Reformen durchführen muss, kann er der Wirtschaft dabei noch mehr schaden (z.B. Streichung von Förderungen, Steuererhöhungen etc.). Im Fall Griechenlands hat der IWF 2013 Fehler bei den Reformprogrammen eingestanden, die die griechische Regierung teilweise „überwältigt“ hätten. Vor allem hätte es schon vor 2012 einen Schuldenschnitt gebraucht. Wer weiß, vielleicht wäre Griechenland dann heute schon wieder fit.

Schauplatz Krise 2:

Irland und Spanien

Zwei weitere Herde der Euro-Krise fanden sich zuerst in Irland, und etwas später in Spanien. Obwohl sich die zwei Volkswirtschaften sonst relativ wenig ähneln, war ein ähnliches Phänomen für die Krise hauptverantwortlich: eine ordentliche Immobilienblase.

Irland – daher auch „keltischer Tiger“ genannt – erlebte in der 90er und 2000er Jahren rapides Wachstum (ca. 6 % pro Jahr von 1995–2007), das hauptsächlich durch ausländische Direktinvestitionen angetrieben wurde. Vor allem amerikanische Technologiefirmen (z.B. Apple, Microsoft) folgten den geringen Steuersätzen und eröffneten ihre Europazentralen in Irland (was Irland oft Kritik aus anderen EU-Ländern einbrachte). Eine Kombination aus neuem Wohlstand, dadurch angelockter Einwanderung (v.a. aus den Ländern der EU-Osterweiterung), niedrigen Zinsen und lockerer Bankenaufsicht führte dazu, dass irische Banken besonders viele Kredite vergaben. Diese Kredite wurden vor allem für Immobilien eingesetzt und führten so zu einer Immobilienblase.

Ein ausländischer Investor legt sein Geld im Inland an.

In Spanien, wo der Großteil der Bevölkerung ein eigenes Haus besitzt und Steuer- sowie Mietrecht zum Eigentum anregt, stiegen Immobilienpreise von 1996 bis 2007 um 200 %. Ähnlich wie in Irland beflügelten eine lasche Bankenaufsicht und niedrige Zinsen die Kreditvergabe von spanischen Banken, die hauptsächlich der Bauindustrie zugute kam. Häuser schossen also aus dem Boden wie Löwenzahn im April, sodass laut einer spanischen Zeitung 2008 etwa 30 % (!) der Neubauten ab 2001 leer standen. Weil die wachsenden Gewinne aus dem Immobiliensektor auch saftige Steuern abwarfen und Spanien so bis zur Krise einen Budgetüberschuss ermöglichten, war auch die Regierung mit der lockeren Kreditvergabe nicht sehr streng.

Banken im Wandel

Eine weitere wichtige Rolle spielte der Wandel von einem traditionellen zu einem modernen Banksystem, der zuerst im angelsächsischen Raum stattfand und ab den 90er-Jahren auch in Kontinentaleuropa eintrat. Traditionelle Banken werden hauptsächlich von kurzfristigen Einlagen finanziert (sprich: Martinas Girokonto mit Bankomatkarte, von dem sie sich jederzeit Geld abheben kann) und geben langfristige Kredite direkt an Schuldner aus (sprich: Martina borgt sich Geld für 20 Jahre aus, um ein Haus zu bauen).

Englischsprachige Länder, im wirtschaftswissenschaftlichen Kontext bezeichnet der Begriff ein kapitalistisches Wirtschaftsmodell, das von einem besonders freien, wenig regulierten Markt geprägt wird und in Ländern wie den USA, UK und Kanada verbreitet ist.

In den letzten Jahrzehnten entdeckten Banken eine zusätzliche Finanzierungsquelle: Über den Großkreditmarkt (engl. wholesale funding market) können sich Banken u.a. von anderen Banken kurzfristig, oftmals sogar über Nacht, große Mengen an Geld ausborgen (Interbankkredite, bekannt sind vor allem die dortigen Zinssätze wie LIBOR oder EURIBOR). Im Vergleich zu normalen Einlagen ist diese Großhandelsfinanzierung viel kurzfristiger. Zinsen können sich über Nacht ändern, was vor allem in Krisenzeiten problematisch wird. Banken in peripheren Euroländern wie Griechenland, Spanien und Irland wurden auf diesem Weg vor allem von Banken aus den Kern-Euroländern (z.B. Deutschland, Frankreich) finanziert. Vor allem in den Jahren vor der Euro-Krise bauten sich hier enorme Abhängigkeiten auf.

Die zweite Veränderung im Banksystem war die Zunahme an komplexeren, verbrieften Wertpapieren auf der Aktivseite.

handelbare Finanzprodukte, engl. securitized assets

Das heißt, dass Banken, anstatt einfache Kredite an Firmen und Häuslbauer zu vergeben, vermehrt in Finanzprodukte wie z.B. Mortgage-Backed Securities (MBS, auf Deutsch „hypothekenbesicherte Wertpapiere“) investierten. Im Gegensatz zu einfachen Krediten werden Veränderungen im Marktwert der Produkte öfters in kurzfristigen Abständen überprüft und Gewinne bzw. Verluste realisiert, auf Englisch heißt das Marking-to-Market.

Ein Finanzprodukt, das aus einem Portfolio an Hypothekenkrediten, also quasi Häuslbauerkrediten, besteht und zwischen Finanzinstituten verkauft werden kann. Das hat den Vorteil der Diversifikation: zehn Häuslbauer zusammen gehen weniger wahrscheinlich Pleite als jeder einzelne.

Wenn die Commerzbank beispielsweise zehn Kredite für zehn Jahre vergibt und drei davon sind nach drei Jahren nichts mehr wert, weil die Schuldner kein Einkommen mehr haben, dann passiert hier erst einmal wenig; vielleicht bessert sich die Lage noch. Wenn die Commerzbank denselben Betrag in eine MBS mit zehn Krediten investiert und hier sind drei Kreditnehmer zahlungsunfähig, dann wird die Commerzbank bereits jetzt gezwungen, den Verlust abzuschreiben. Das hat den Vorteil, dass der aktuelle Marktwert mehr dem entspricht, was das Produkt gerade wirklich wert ist, aber dafür werden Verluste sehr schnell realisiert. Brenzlig kann es in einer Krise werden, wenn ein großer Teil der Investitionen an Wert verliert und die Bank schnell neue Geldgeber finden muss, die in so einem Fall natürlich skeptisch gegenüber der gestressten Bank sind und vielleicht auch selber in der Krise stecken.

Was hat dieser Exkurs mit Spanien und Irland zu tun? Irische und spanische Banken investierten – neben überschwänglicher Kreditvergabe im eigenen Land – auch stark im amerikanischen Subprime-Kreditmarkt. Die große Krise 2007 begann bekanntlich genau dort und brachte Banken rund um die Welt, aber ganz besonders in Spanien und Irland schnell (weil Marking-to-Market) große Verluste ein. Parallel (aber eng mit der Subprime-Krise verbunden) brach der Interbankmarkt zusammen – keine Bank wollte einer anderen Bank mehr Geld borgen, jeder hatte mit Liquiditätsproblemen aufgrund der faulen Kredite zu kämpfen – was die Liquiditätsengpässe noch schlimmer machte. Irischen und spanischen Banken wurde somit der Geldhahn zugedreht. Das brachte die Blase am eigenen Häusermarkt zum Platzen: Da die Kreditvergabe schnell gestoppt wurde (weil ja keine Finanzierung mehr zu haben war), gab es keine weitere Nachfrage mehr für neue Häuser und Preise stürzten ins Tal. Das führte dann in beiden Ländern zu Verlusten, Insolvenzen, Entlassungen – sowohl Spanien als auch Irland rutschten 2008 in die Rezession.

In Irland begann die Regierung sofort mit Sparmaßnahmen unter Protest von Teilen der Bevölkerung. Eine Bankenkrise drohte – irische Banken, die sich nicht mehr refinanzieren konnten (wie im letzten Absatz erklärt), konnten Firmen und Privatpersonen, die ihr Geld abheben wollten, nicht mehr verlässlich bedienen (also ein Liquiditätsproblem). Der irische Staat reagierte darauf im September 2008 mit einer Garantie: Die Regierung versicherte also allen, die einer der betroffenen Banken Geld borgten (also allen Konto- oder Sparbuchbesitzern, aber z.B. auch Pensionsfonds, die Bankanleihen erworben hatten), dass ihre Schulden auf jeden Fall zurückgezahlt würden. Sinn dahinter war, die Liquidität der Banken sicherzustellen und einen Bank Run bzw. einen Zusammenbruch des Bankensystems vorzubeugen.

Diese Garantien wurden später von vielen Seiten kritisiert, da Irland sich nur unzureichend mit der EZB abgesprochen hatte bzw. die irischen Banken aufgrund der vielen faulen Kredite (wegen der Immobilienblase) im eigenen Land eigentlich insolvent waren. Simpel gesagt helfen Garantien allerdings nur solventen Banken bei Liquiditätsproblemen (siehe Liquidität vs. Solvenz im nächsten Artikel), sonst zögern sie tiefer greifende Maßnahmen nur kostspielig heraus. Zusätzlich schnellten aufgrund der Garantien die Renditen auf irische Staatsanleihen genauso wie die Staatsschulden (kombiniert mit dem schrumpfenden BIP) in die Höhe – Investoren erkannten ein höheres Risiko und verlangten höhere Zinsen, um dem irischen Staat Geld zu borgen. Ende 2008 kristallisierte sich dann die prekäre Lage der irischen Banken heraus und der Staat half den drei größten Banken mit 3,5 Mrd. Euro an neuem Kapital aus. Die Anglo Irish Bank, bei der im Laufe der Krise einige Skandale aufgedeckt wurden, wurde 2009 verstaatlicht.

In Spanien zögerte eine konservative Bankenregulierung (z.B. höhere Kapitalpuffer) und irreführende Buchhaltung (die Verluste eine Zeit lang versteckte) die Krise etwas länger hinaus. 2010 wurde eine staatliche Intervention dann notwendig: Die spanischen Banken saßen auf faulen Häuserkrediten, konnten sich aber nicht mehr aus Deutschland und Frankreich wie in den Jahren zuvor refinanzieren. Einige kleine Regionalsparkassen (sogenannte cajas) wurden zusammengelegt, größere Banken rekapitalisiert (neues Kapital zugeführt) und restrukturiert. All das – nebenbei hatte er mit rasant steigender Arbeitslosigkeit und einer Rezession zu kämpfen – kostete den spanischen Staat viel Geld, weshalb das Budgetdefizit, der Schuldenstand und in der Folge die Renditen auf Staatsanleihen wie in Irland in die Höhe schossen. Im Gegensatz zu Griechenland standen weder Irland noch Spanien zu Beginn der Krise als hochverschuldete Länder da, sondern bewegten sich sogar unter dem EU-Durchschnitt (gemessen an Staatsschulden/BIP).

Der steigende Schuldenstand, die steigenden Renditen und der aussichtslose Zustand der Banken beider Länder erzwang schlussendlich finanzielle Unterstützung von EU und IMF – wie im Falle Griechenlands. Warum waren die staatlichen Maßnahmen zur Beruhigung der Bankenkrise nicht ausreichend? Vorwiegend zwei Phänomene waren hier am Werk, die zuerst erklärt werden müssen: Der Staat-Banken-Teufelskreis und die Kapitalflucht zur Sicherheit.

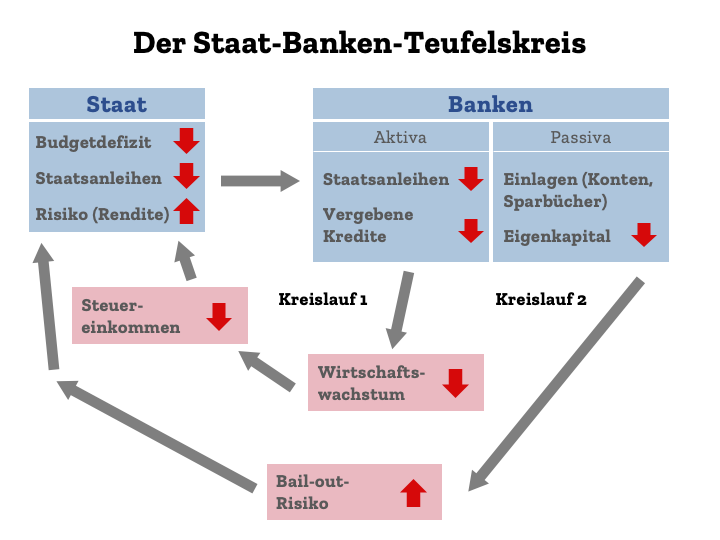

Der Staat-Banken-Teufelskreis (engl. „sovereign-bank diabolic loop“)

In der Wechselbeziehung zwischen Staatshaushalt und Bankensystem kann es in Krisenzeiten zu einem Teufelskreis kommen, wenn Banken (und andere Finanzinstitute wie z.B. Versicherungen und Pensionsfonds) Staatsanleihen als sichere Anlagen halten. Das tun sie (u.a.) zur Risikoabsicherung, weil Staatsanleihen normalerweise sehr liquide sind und weil die europäische Bankenregulierung die Banken dazu animiert, Staatsanleihen aus dem eigenen Land zu halten. Solange die Staatsanleihen immer als sicher gelten, gibt es kein Problem. Ist das nicht der Fall – sprich wenn in einer Krise niemand die Staatsanleihen halten möchte, weil Angst aufkommt, der Staat könnte seine Schulden nicht mehr bezahlen – treibt das im Krisenfall die Preise nach unten und die Renditen nach oben.

engl. „safe assets“. Ein Vermögensgegenstand, der in Krisenzeiten an Wert gewinnt und somit wie ein verlässlicher Freund an Regentagen für dich da ist. Üblicherweise passiert das allerdings nur, weil jeder an die Sicherheit der Anlage glaubt und nicht, weil der fundamentale Wert in Krisenzeiten steigt. Das klassische Beispiel ist Gold.

Kreislauf 1: Das Vermögen der Banken verliert an Wert und ihr Eigenkapital sinkt. Um ihre Einlagen zu schützen, reduzieren die Banken ihre Kreditvergabe, was sich negativ auf die Wirtschaft des Landes auswirkt. Das bringt dem Staat weniger Steuern und reduziert sein Budget, was sich wieder negativ auf die Staatsanleihen auswirkt.

Kreislauf 2: Der Staat muss die nun geschwächten Banken unter Umständen mit neuem Kapital versorgen (bail-out), was die Ausgaben des Staats reduziert (oder droht, zu reduzieren) und sich nochmals negativ auf die Staatsanleihen auswirkt.

Grafik aus: Brunnermeier et al. (2016): „The Sovereign-Bank Diabolic Loop and ESBies“ – Link.

Nochmals anschaulich am Beispiel Spaniens erklärt: Die spanische Santander (größte Bank des Landes) hält große Mengen an spanischen Staatsanleihen, so wie alle anderen spanischen Banken. Die Weltwirtschaftskrise beginnt, die Immobilienblase platzt, Spanien rutscht in die Rezession. Investoren erwarten, dass Spanien in den nächsten Jahren viel Geld ausgeben wird müssen, z.B. um die Arbeitslosigkeit zu bekämpfen, und verlangen eine höhere Rendite auf spanische Staatsanleihen (also Preise fallen). Die Anlagen von Santander sinken nun einerseits, weil die Staatsanleihen an Wert verlieren und andererseits, weil viele Kreditnehmer Pleite gehen. Weil aber viele Spanier und spanische Firmen bei Santander ihr Geld geparkt haben und irgendwann wieder zurückhaben wollen, muss die Bank diesem Wertverlust entgegenwirken, sonst geht Santander in die Insolvenz. Auf jeden Fall aber kann Santander jetzt keine neuen Kredite hergeben. Das ist schlecht für die spanische Wirtschaft, weil z.B. die Fluglinie Iberia sich nun keinen Kredit für ein neues Flugzeug aufnehmen kann und keine neuen Mitarbeiter anstellen wird. Iberia wird deswegen vielleicht nicht so viel Gewinn erwirtschaften und deswegen auch weniger Steuern zahlen. Der spanische Staat bekommt so weniger Geld. Investoren sehen das und haben nun noch mehr Angst um ihr Geld, wollen also noch höhere Renditen und Santander leidet noch mehr unter fallenden Preisen für spanische Staatsanleihen. Das ist Kreislauf 1. Nun ist Santander fast pleite, sodass der spanische Staat Kapital aus seinem Budget zuschießen muss, sonst verlieren Millionen Spanier ihre Sparbücher. Das erhöht die Staatsausgaben – somit bekommt der Staat weniger Geld, muss aber mehr ausgeben, was den Anlegern nicht gefällt. Die Preise fallen weiter, und Kreislauf 2 schließt sich.

Kapitalflucht zur Sicherheit (engl. capital flight-to-safety)

In Krisenzeiten, wenn Preise fallen, nehmen Investoren höheres Risiko wahr und versuchen, ihr Vermögen in sichere Werte zu bringen. 2008 wollten z.B. Marktteilnehmer Aktien loswerden und investierten in als sicher empfundene Anlagen wie Gold oder US-Staatsanleihen, deren Preis anstieg. Dieses Phänomen – Kapital „flieht“ in die Sicherheit oder „zu Qualität“ (flight-to-quality) – ist für die Euro-Krise relevant, weil es in der Währungsunion keine über die Mitgliedstaaten gleich verteilte sichere Anlage gibt. In der Eurozone gilt die 10-jährige deutsche Bundesanleihe („10-year German Bund“) als der vorherrschende sichere Wert bzw. gibt es ein Sicherheitsgefälle vom Kern in die Peripherie: In der Krise floh Kapital von Ländern wie Griechenland, Italien, Spanien, Portugal und Irland grenzüberschreitend hauptsächlich nach Deutschland. Das ist besonders kontraproduktiv, wenn die Krisenländer ihre Wirtschaft ankurbeln und ihre Banken unterstützen müssen, da die Kapitalflucht (also sinkende Nachfrage) ihre Renditen in die Höhe (also Preise in den Keller) treibt, sprich ihre Fremdkapitalkosten erhöht.

Hilfe für Irland und Spanien

Ende 2010 suchte Irland offiziell um Hilfe bei EFSF und IWF an und erhielt 85 Mrd. Euro, um sein Budget zu finanzieren (nachdem irische Renditen astronomische Höhen erreicht hatten) und seine Banken zu unterstützen. Dafür verpflichtete sich Irland zu harten Sparmaßnahmen, die starke Proteste der Bevölkerung auslösten (u.a. besetzten Studenten Regierungsgebäude, ausgerüstet mit Essensvorräten und einer chemischen Toilette, um gegen eine vermutete Wiedereinführung von Studiengebühren Stimmung zu machen). 2011 wurde eine neue Regierung gewählt, die den Sparkurs erfolgreich weiterführte und bereits 2013 einen Ausstieg aus dem Hilfsprogramm ermöglichte. Seit 2014 ging es mit der Wirtschaft wieder stark bergauf, Staatsschulden und Arbeitslosigkeit sanken und brachten auch die Renditen wieder auf ein vergleichbar niedriges Niveau.

Trotz der 2011 verabschiedeten Sparprogramme trieb der Teufelskreis sein spürbares Unwesen und die Renditen stiegen weiter, sodass sich sowohl der spanische Staat als auch die Banken zunehmend schwieriger finanzieren konnten. Unter der neu gewählten Regierung mit Mariano Rajoy an der Spitze wurde im Juni 2012 ein 100 Mrd. Euro schweres Hilfsprogramm aus dem ESM verabschiedet, das vor allem für die Kapitalerneuerungen der spanischen Banken bestimmt war. Eine Premiere für europäische Bankenrettungen war auch, dass ein Teil der Bankgläubiger einen Schuldenschnitt hinnehmen musste (bail-in).

Ein Gläubiger ist das Gegenteil eines Schuldners. Der Gläubiger hat also dem Schuldner Geld geborgt.

Aufgrund der deutlich größeren Wirtschaft Spaniens befand sich das Land verglichen mit anderen Krisenländern in einer besseren Verhandlungssituation und erlebte daher weniger strikte Sparauflagen. Die Erholung ging dafür im Vergleich zur raschen Rettung Irlands nur schleppend voran, vor allem die anhaltend hohe Jugendarbeitslosigkeit oder die politische Instabilität (besonders rund um die separatistischen Bewegungen in Katalonien) trug dazu bei. Rigorose Arbeitsmarktreformen (z.B. verbilligte Kündigungen, Prämien für Neueinstellungen) zwischen 2011 und 2015 brachten die Wirtschaft allerdings auf einen Besserungspfad und das Land konnte sein Hilfsprogramm 2014 hinter sich lassen und sich wieder auf herkömmlichen Wegen finanzieren. Staatsschuldenquote (ca. 100 %) und Arbeitslosigkeit (ca. 15 %) sind zwar weiterhin hoch, haben sich seit der Krise allerdings deutlich erholt.

Schauplatz Krise 3:

Zypern

Zypern trat 2004 der EU und erst 2008 der Eurozone bei. Wie in den anderen Krisenländern löste die Weltwirtschaftskrise 2009 eine Rezession aus, vor allem der Tourismus und die Schifffahrt (die dominierenden Industrien) litten stark unter Verlusten. Wie in den anderen Krisenländern kollabierten Immobilienpreise und viele Häuserkredite konnten nicht zurückgezahlt werden, was einen ersten Schock auf die Banken auslöste. Das zypriotische Bankensystem war verglichen mit der (relativ) kleinen Volkswirtschaft Zypern ziemlich mächtig – das Land hatte sich durch niedrige Steuern und lockere Regulierung einen Ruf als Offshore-Finanzplatz erarbeitet und viel Geld aus Russland angelockt (wie später bekannt wurde, auch unversteuertes Vermögen russischer Oligarchen). Dazu gesellten sich nach Beginn der griechischen Krise viele Konten griechischer Sparer, die ihr Geld aus dem Land schaffen wollten und Zypern dank der geographischen und kulturellen Nähe als attraktives Ziel dafür entdeckten. Die zypriotischen Banken investierten – neben Krediten im eigenen Land – einen großen Teil in hochverzinste Produkte wie z.B. griechische Staatsanleihen, auch unter dem erklärten Motiv, die Investitionen an die Herkunft des Kapitals anzupassen (quasi: griechisches Geld soll Griechenland zu Gute kommen).

Finanzstandort mit niedrigen Steuern, lockerer Regulierung und hoher Geheimhaltung. Befürworter eines liberalen Wirtschaftssystems sehen in ihnen wichtige Kämpfer im Steuer- und Regulierungswettbewerb, die verhindern, dass andere Länder zu illiberal werden. Kritiker betrachten die Standorte vor allem als Steueroasen, Parkplatz für Schwarzgeld und Gefährdung für die Stabilität des Finanzmarkts wegen der fehlenden Transparenz. Bekannte Offshore-Länder sind z.B. Bermuda, die Cayman-Inseln oder Luxemburg.

Wie im Kapitel zur Krise in Griechenland erklärt, mussten die Gläubiger Griechenlands einen Schuldenschnitt von über mehr als 50 % hinnehmen (sprich: mehr als die Hälfte des hergeborgten Geldes war futsch), was die zypriotischen Banken ab 2011 in eine brenzlige Situation brachte. Die EZB half den Banken mit Notliquidität aus, zusätzlich half Russland dem Staat mit einem freundschaftlichen Kredit von 2,5 Mrd. Euro aus – der Staat-Banken Teufelskreis (siehe Kapitel zu Spanien und Irland) war wieder am Werk. 2012 wurden die zypriotischen Staatsanleihen von den Ratingagenturen so weit abgewertet, dass die EZB diese nicht mehr als Sicherheit für ihre Notliquidität akzeptieren konnte – nun standen Staat und Banken vor dem Bankrott, weshalb Zypern offiziell bei der EU um Unterstützung ansuchte.

In den Verhandlungen zwischen den Euroländern kristallisierte sich ein klassischer Konflikt heraus: Frankreich und die EZB waren bereit, Zypern wie bereits anderen Ländern auszuhelfen, aus Angst, ein Schuldenschnitt (bail-in) könnte ansteckende, verheerende Wirkungen auf den Rest der Eurozone haben. Deutschland sah das anders: Zypern habe mit dem Schwarzgeld russischer Oligarchen in hochriskante Produkte wie griechische Staatsanleihen investiert und müsse nun die Konsequenzen tragen (und sicher nicht deutsche Steuerzahler). Deutschland befand obendrein: Wenn sogar das kleine Zypern als systemrelevant (also wenn ein Bankrott Zyperns gefährliche Auswirkungen auf den Rest der Eurozone hätte) gelte, dann wäre ja alles systemrelevant. Man einigte sich schlussendlich auf ein „kleines“ Hilfspaket von zehn Mrd. Euro und einer radikalen Beteiligung der Bankgläubiger: Die zweitgrößte Bank des Landes (Laiki Bank) wurde geschlossen, alle Sparer (auch anderer Banken) und Investoren verloren einen großen Teil ihrer Einlagen über 100.000 Euro. Um einer Kapitalflucht vorzubeugen, wurden Kapitalkontrollen eingeführt: Überweisungen ins Ausland und das Abheben von Bargeld wurde streng limitiert.

Insgesamt erholte sich Zypern recht schnell von dieser Krise, der Tourismus boomt und die Immobilienpreise steigen wieder. 2016 wurde das Hilfsprogramm beendet, bereits 2014 konnte sich Zypern wieder von privaten Geldgebern finanzieren. Während sich die Staatsschulden normalisiert haben (Zypern erwirtschaftet sogar Budgetüberschüsse), ist eine enorm hohe Privatverschuldung (also die zusammengerechneten Schulden aller Privatpersonen und Unternehmen) weiterhin bemerkbar – vor allem die Menge an faulen Krediten wird nur langsam abgebaut.

Bail-in als symbolischer Akt

Diese Maßnahmen – die unter starkem Protest der Bevölkerung und der russischen Regierung durchgesetzt wurden – konnten den Teufelskreis erfolgreich durchbrechen (da nun Einlagen nicht mehr unter allen Umständen vom Staat gerettet werden mussten) und die Kapitalflucht in sichere Häfen verhindern. Der damalige Chef der Finanzminister der Eurogruppe, Jeroen Dijsselbloem, gab daraufhin zu verstehen, dass Bail-in, also eine Beteiligung aller Gläubiger, nun die Regel für Bankenrettungen sei – sprich: Spareinlagen sind nicht mehr so sicher wie früher. Diese Aussage wirkte sich schnell auf Banken in ganz Europa aus: Bankenaktien, vor allem in den Krisenländern der Peripherie, rutschten in den Keller und Angst vor Bank Runs kam auf, bis der deutsche Finanzminister Wolfgang Schäuble zurückruderte. Das Bail-in-Prinzip wurde zwar weiterhin kommuniziert, allerdings finden sich in den offiziellen Maßnahmen zur Bankenresolution so viele Ausnahmen, dass Ökonomen die Ernsthaftigkeit des Prinzips in Frage stellen.

Schauplatz Krise 4:

Italien

Wer die Presse in den letzten Jahren (und auch Jahrzehnten) verfolgt hat, weiß: Italien eiert schon lange herum. Das sonnige Land im Süden angelt sich von Krise zu Krise, und musste doch noch nie in Griechenland- oder Spanien-Manier gerettet werden. „The sick man of Europe“ („der kranke Mann Europas“), wie Italien in den Medien manchmal genannt wird, leidet an strukturellen Problemen im eigenen Land – hohe Schulden, Brain-Drain, Korruption u.a., die durch die Weltwirtschafts- und Euro-Krise sichtbarer sind als je zuvor.

Hintergrund: Der europäische Mikrokosmos

Spätestens seit der Vereinigung des Nationalstaats Italien im Risorgimento des 19. Jahrhunderts entwickelte sich innerhalb Italiens ein wirtschaftliches Nord-Süd-Gefälle und repräsentiert so die Situation der EU im kleinen Maßstab: Ein reicher, produktiver Norden mit Banken (UniCredit), Autokonzernen (Fiat), Mode- und Luxusgütern (Prada) rund um die Lombardei, Südtirol und Piemont steht in starkem Kontrast zu einem armen, unterentwickelten Süden rund um Neapel und Sizilien, wo Mafia und Korruption an der Tagesordnung stehen. In den letzten 150 Jahren verbesserten und verschlechterten sich die Unterschiede abwechselnd. Ab ca. 1920 gab es erste Entwicklungsstrategien, um den Spalt zu schließen, was bis in die 60er-Jahre gut gelang. Seit der hohen Inflation und den Ölpreisschocks der 70er-Jahre geht es wieder bergab und erfolglose Investitionsprogramme finanzierten oft organisierte Kriminalität (Laut dem italienischen Ökonomen Pinotti generierte die Mafia in den 1970ern ein Fünftel ihrer Gewinne direkt aus öffentlichen Investitionen) anstatt wirtschaftlichen Aufschwungs. Die Entwicklung gilt als Beispiel für eine fehlgeschlagene Transferunion innerhalb eines Nationalstaates.

Zusammengeschlossene Fiskaleinheiten (z.B. Staaten oder Bundesländer) gleichen wirtschaftliche Unterschiede regelmäßig mittels Umverteilung öffentlicher Gelder aus. Teile der Steuereinnahmen Norditaliens werden also in den Süden investiert. In der Debatte rund um eine europäische Fiskalunion ist der Begriff meist negativ konnotiert und verkörpert die Sorge um langfristige Zahlungen von reich zu arm, ohne die Produktivität unterentwickelter Länder zu steigern.

Wo hapert es bei den Italienern? Laut den Ökonomen Brunnermeier, James und Landau litt Italien unter dem chaotischen Wechselkursmechanismus, der die Wechselkursfluktuationen innerhalb festgelegter Bandbreiten halten sollte und so einen Vorreiter der Währungsunion war. Die italienische Lira war dabei zu hoch bewertet, was Druck auf Exporte und Löhne in Italien (sprich: Italien war für Ausländer zu teuer) ausübte, und wertete die Währung mehrmals abrupt ab, indem die Bandbreiten für den Wert der Lira verändert wurden. Die italienische Wirtschaft verlor somit stark an Wettbewerbsfähigkeit.

Weitere Probleme sind restriktive Arbeits- und Pensionsgesetze, die sich aufgrund politischer Schwierigkeiten nur schwer reformieren lassen (z.B. wurde 1999 ein Regierungsberater mit Reformideen von linksradikalen Terroristen ermordet), ein relativ niedriger Bildungsgrad (z.B. lag die Akademikerquote 2012 nur bei 16 %) und eine starke Abwanderung junger Italiener. Ein ordentlich kompliziertes Justizsystem, in dem sich Verfahren über Jahre hinziehen, trägt zusätzlich dazu bei, dass Italien sowohl aus In- und Ausland nur wenige Investoren anlockt. All diese strukturellen Probleme verlangsamten die wirtschaftliche Entwicklung Italiens insbesondere in den 1990er und 2000er Jahren, in denen Italien – im Kontrast zu Griechenland und Spanien – keine besonders hohen Investitionen aus Nordeuropa erhielt.

Euro-Krise als Schuldentreiber

Im Gegensatz zu Griechenland war der italienische Staatshaushalt vor der Wirtschaftskrise kein besonderes Sorgenkind. Erst durch die Rezession und die staatliche Krisenbekämpfung 2008 begann sich der Schuldenberg massiv zu vergrößern. Mit dem Ausbruch der Euro-Krise in Griechenland schnellten auch die italienischen Renditen in die Höhe, was die Kreditkonditionen für Italien deutlich verschlechterte. Die EZB übte Druck auf den damaligen Premierminister Silvio Berlusconi aus, Sparprogramme zu starten, der sich dagegen wehrte und mit Austrittsdrohungen spielte. Spannungen mit der deutschen Bundeskanzlerin Merkel und dem französischen Präsidenten Sarkozy sowie die berüchtigten Bunga-Bunga-Skandale brachten Berlusconi zum Rücktritt. Sein Nachfolger Mario Monti versuchte zwar, strukturelle Reformen anzugehen, konnte die Lage aber nicht verbessern. 2012, ausgelöst durch mehrere Abwertungen von Ratingagenturen, traf Italien dann auch die Kapitalflucht (erklärt in Schauplatz Krise II), und die Renditen stiegen weiter an.

Monte dei Paschi di Siena: alt, aber gefährlich

Das löste in weiterer Folge den Teufelskreis (siehe ebenfalls Schauplatz Krise II) aus und quälte die italienischen Banken. Berühmt ist vor allem die älteste Bank der Welt (Gründung 1472), Banca Monte dei Paschi di Siena (MPS), bei der ein Skandal um versteckte faule Kredite 2013 ein bail-out durch die italienische Nationalbank erforderte. Bei den ersten EZB-Stresstests 2014 schnitten die italienischen Banken schlecht ab, sodass in den Folgejahren einige Banken restrukturiert, geschlossen oder, im Falle von MPS, verstaatlicht wurden (dies traf wiederum den italienischen Staatshaushalt – der Teufelskreis in Aktion).

Regelmäßig von der damals neuen, einheitlichen EZB-Bankenaufsicht durchgeführte Simulationen, um die Krisenresistenz von Banken und Finanzsystem zu testen.

Neues Jahr, neue Regierung

Inzwischen wurde der Premierminister zweimal ausgewechselt: Nach dem erfolglosen Enrico Letta übernahm 2014 der populäre Matteo Renzi, der zahlreiche Reformen durchführte, letztlich aber an einem Referendum über eine tiefgehende Verfassungsreform scheiterte. 2016 wurde er vom proeuropäischen Paolo Gentiloni abgelöst, der weitere Reformen (z.B. Arbeitsmarkt, Wahlrecht, Gesundheitsversorgung) verabschiedete und Italien durch die Flüchtlingskrise steuerte. Die Parlamentswahlen 2018 veränderten die politische Bühne: Die als Anti-Establishment-Partei geltende 5-Sterne-Bewegung (Luigi Di Maio) und die rechtspopulistische Lega Nord (Matteo Salvini) formten nach langwierigen Verhandlungen eine Regierung, geführt von Premierminister Giuseppe Conte. Ihre kontroverse Agenda, die u.a. Steuersenkungen oder eine Senkung (!) des Pensionsalters vorsieht, löste aus Angst vor der drohenden Neuverschuldung eine negative Reaktion auf den Finanzmärkten aus, die die italienischen Renditen von 1,8 % auf 3 % steigen ließ. Die EU-Kommission drohte Italien mit einem Strafverfahren, da eine derartige Defiziterhöhung bei einem Schuldenstand von 130 % (verglichen mit den eigentlichn erlaubten 60 %) gegen die Euro-Schuldenkriterien verstoßen würde. Nach mangelnder Kooperation wurde das Verfahren im Herbst 2018 eingeleitet. Schon im Dezember konnte aber eine Einigung erzielt werden.

„Italien, genauso wie Europa, muss dazu fähig sein, seine eigenen Lösungen zu generieren.“

Die Autoren Brunnermeier, James und Landau in ihrem Buch: ‘Euro: Der Kampf der Wirtschaftskulturen’

Still the sick man of Europe

Heute ist Italien weiterhin eines der größten Sorgenkinder der EU. Im zweiten Halbjahr 2018 rutschte das Land in eine Rezession, der Schuldenstand ist astronomisch (130 % des BIPs). Ein Blick auf die Finanzmärkte zeigt, dass Italien mit seinen hohen Renditen als eines der riskantesten Euroländer gilt. Die Banken kämpfen immer noch mit hohen Mengen an faulen Krediten als Resultat der schon lange schwächelnden Wirtschaft (Gefahr: der Teufelskreis, siehe Schauplatz Krise II). Eine Lösung ist nicht wirklich in Sicht: seit Jahrzehnten schon gibt es einen Konflikt zwischen antieuropäischen Stimmen (wie auch der aktuellen Regierung), die die Schuld in der EU und der fehlerhaften Währungsunion sehen, und Stimmen, die auf die hausgemachten Probleme der Italiener hinweisen. In ihrem Buch schreiben die Ökonomen Brunnermeier, James und Landau: „Italien, genauso wie Europa, muss dazu fähig sein, seine eigenen Lösungen zu generieren.“